CMA报考

CMA报考

发布时间:2020-03-30

发布时间:2020-03-30

管理会计相比于财务会计的优势

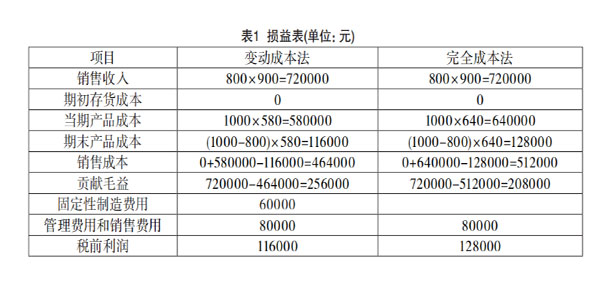

制造业企业产品核算的成本方法通常有两个,完全成本法与变动成本法。

完全成本法属于财务会计范畴,

变动成本法属于管理会计范畴。

下表是某公司A产品损益表明细——

变动成本法与完全成本法最后得出的税前利润是不同的,那企业在做决策时究竟是使用完全成本法还是变动成本法呢?

我们要知道变动成本法建立在管理会计的基础上,变动成本法将固定制造费用作为期间费用,由管理部门负责,以前这一部分费用由生产部门、采购部门等其他部门负责,但这些部门作为底层单位无法控制厂房和设备的折旧,所以变动成本法更有利于绩效的考核。

其次,费用与收入更加的配比,揭示了销售量、成本、利润之间的依存关系,使当期利润真正反映企业的经营状况。

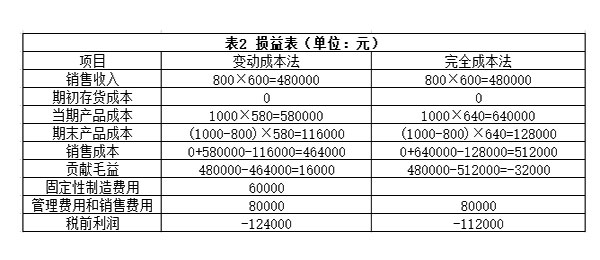

由于外部市场环境发生了变化,需要对A商品进行降价,降价为每单位600元。

我们可以看到,在贡献毛利部分,变动成本法为16000,而固定成本法为-32000,那么该公司是否还要继续生产销售这个产品呢?

答案是需要的,因为固定性的制造费用、管理费用和销售费用对于产品本身的盈利能力是没有影响的,这部分的费用不是产品自身产生的费用,不被产品所控制。如果使用完全成本法,就可能导致公司做出错误的决策,这就是管理会计相对于财务会计的优势。

02

大数据与管理会计不可告人的秘密

随着前沿分析工具及技术的日益普及,企业高管能够检索实时的相关数据,来做出更为明智的商业决策,从而增加收入、提高效率,并更好地管理风险与合规事宜。

分析工具在支持数据可视化、统计分析和文本挖掘等方面发挥着核心作用。

然而,缺乏具备专业数据分析技术的会计师是组织当前面临的一大挑战。传统意义上的审计和信息技术并不包含执行分析任务所需的更为精深的数据挖掘技术。

大多数从业者认为数据分析将在会计行业未来发展中发挥重要作用,然而,数据科学家往往不具备会计领域专业知识,而会计或商业领域的专业人士又不了解技术。企业所面临的重大挑战是如何聘用到同时具备这两方面技能的人才。

CMA作为管理会计领域的重要认证,紧跟时代发展。在2020年度,CMA大纲新增加了 科技与分析章节,志在培养财务人员的数据管控与数据分析意识。

本文由高顿创作,欢迎分享,转载必须注明来源高顿、侵权必究、不得随意更改和删减。

复制本文链接

复制本文链接 模拟题库

模拟题库

910

910